Penerapan Badan Layanan Umum/Badan Layanan Umum Daerah (BLU/BLUD) pada rumah sakit pemerintah memerlukan standar akuntansi khusus. Acuan standar yang dipakai dalam penyusunan laporan keuangan BLU/BLUD adalah Pernyataan Standar Akuntansi Pemerintahan (PSAP) 13. PSAP ini mengatur masalah penyajian laporan keuangan BLU/BLUD, sehingga penyusunan laporan keuangan tetap mengacu pada PSAP secara keseluruhan, kecuali diatur khusus dalam PSAP 13 tersebut.

Persediaan merupakan salah satu komponen dari laporan keuangan rumah sakit yang relatif kompleks dalam perlakuan akuntansinya. Dimana, persediaan ini seringkali menjadi salah satu objek sampling untuk audit. Masalah yang sering terjadi karena dalam pengelolaannya, persediaan di rumah sakit terdiri atas berbagai macam jenis serta tersebar di berbagai unit. Untuk itu, persediaan ini perlu dikelola dengan baik secara fisik maupun administrasi agar tidak mengalami kendala dalam pencatatan akuntansinya.

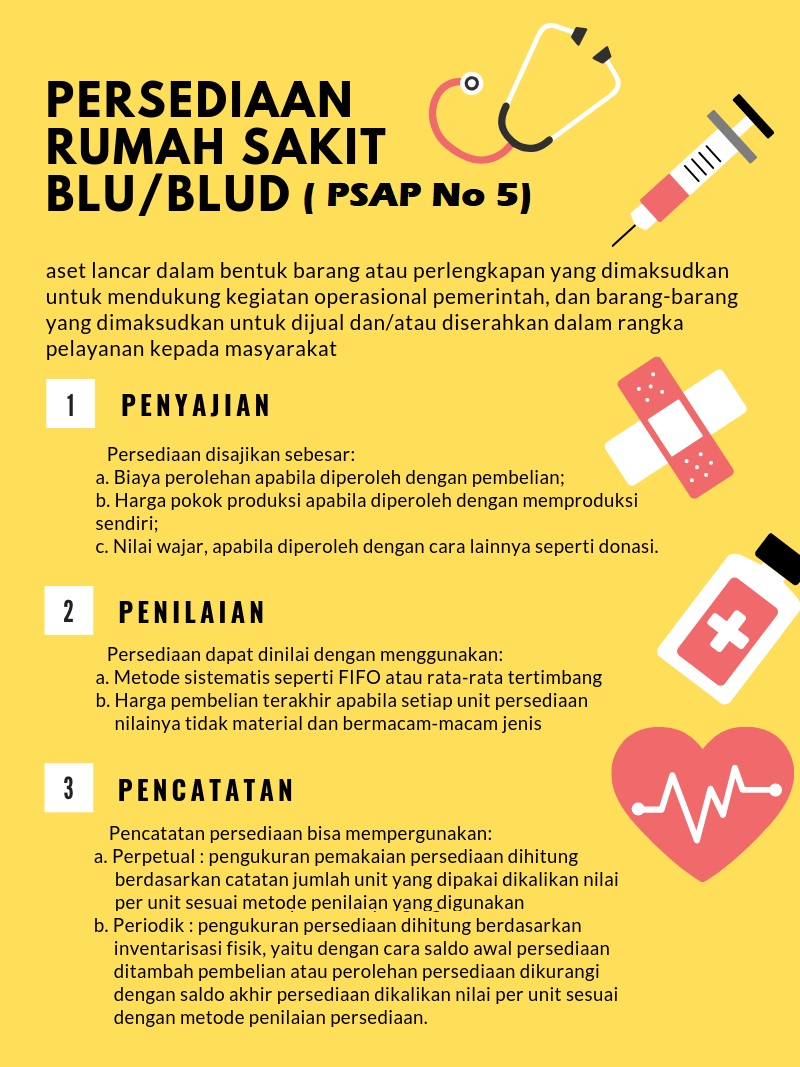

Definisi persediaan menurut PSAP 5 adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang -barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Persediaan di rumah sakit dapat berupa obat – obatan, bahan habis pakai medis, bahan makanan, perlengkapan kantor, bahan habis pakai rumah tangga, suku cadang pemeliharaan dan sebagainya. Berbagai persediaan tersebut tidak hanya terkumpul di satu lokasi akan tetapi tersebar di berbagai unit di rumah sakit.

Pada PSAP, persediaan diakui pada saat potensi manfaat ekonomi masa depan diperoleh dan mempunyai nilai atau biaya yang dapat diukur dengan andal, dan pada saat diterima atau hak kepemilikannya dan/ atau kepenguasaannya berpindah. Persediaan ini disajikan sebesar biaya perolehan apabila didapatkan dengan pembelian, harga pokok produksi apabila diperoleh dengan memproduksi sendiri dan nilai wajar apabila diperoleh dengan cara lain, seperti donasi. Persediaan ini dinilai dengan metode sistematis seperti FIFO atau rata – rata tertimbang dan harga pembelian terakhir apabila setiap unit persediaan nilainya tidak material dan beragam jenis.

Pada prakteknya masih banyak rumah sakit yang belum memiliki sistem inventory yang baik, sehingga penerapan sistem FIFO dan rata – rata tertimbang menjadi sulit dilakukan. Dengan PSAP 5 ini, rumah sakit bisa mempergunakan dengan harga pembelian terakhir. Hal ini akan menyebabkan permasalahan terkait selisih antara pembelian dengan penggunaan sehingga metode ini hanya diperkenankan pada persediaan yang nilainya tidak material dan persediaan yang bermacam – macam jenisnya karena kendala kompleksitas.

Beban persediaan dicatat sebesar pemakaian persediaan dengan metode pencatatan perpetual dan periodik. Metode perpetual dilakukan dengan perhitungan secara langsung atas persediaan ketika digunakan. Metode ini membutuhkan sistem informasi invetory yang baik apabila akan diterapkan di rumah sakit. Sementara, untuk rumah sakit yang belum memiliki sistem informasi inventory yang baik bisa mempergunakan metode periodik yakni dengan menghitung berdasarkan inventaris fisik persediaan. Dengan metode periodik, beban persediaan dihitung dengan menghitung saldo awal persediaan ditambahkan dengan belanja persediaan dikurangi dengan saldo akhir persediaan. Metode periodik memiliki kendala dalam hal pengawasan pemakaian. Untuk itu sebaiknya rumah sakit merencanakan pengembangan metode pencatatan dengan metode perpetual dengan mengembangkan sistem inventory rumah sakit yang terkomputerisasi. (BWP)