RKA dan Perpres 70/2012 pada BLUD

Putu Eka Andayani*

Banyak RS pemerintah khususnya milik Pemda yang meskipun sudah ditetapkan menjadi BLUD (Badan Layanan Umum Daerah), namun kenyataannya masih seperti SKPD biasa khususnya dalam perencanaan. Hal ini ditunjukkan dengan masih disusunnya dokumen RKA (Rencana Kerja Anggaran) disamping menyusun RBA (Rencana Business Anggaran). Bahkan ada beberapa daerah/RSUD yang menerjemahkan bahwa RBA disusun dengan anggaran yang berasal dari pendapatan operasional, sedangkan untuk penggunaan anggaran yang berasal dari APBD, maka RSUD menyusun RKA.

Pendapat ini tentu keliru. Pertama, BLUD adalah suatu perubahan pengelolaan keuangan pada suatu organisasi pemeritah (yang ditetapkan oleh kepala daerah setelah memenuhi syarat), bukan model pengelolaan keuangan pada satu atau lebih sumber pendanaan tertentu. Artinya, saat sebuah RSUD sudah ditetapkan sebagai BLUD, maka darimanapun asal pendapatannya, semuanya dikelola dalam satu sistem keuangan pncatatan dan pelaporan yang terintegrasi. Yang berbeda hanyalah cara penggunaannya. Dana yang berasal dari APBD, saat akan dibelanjakan, harus menggunakan mekanisme APBD (Perpres 70/2012), sedangkan untuk dana yang berasal dari non-APBD, RSUD menggunakan Peraturan Bupati yang dibuat khusus untuk hal tersebut. Namun perencanaan penggunaannya (maupun pelaporannya) dilakukan dalam satu dokumen yaitu Dokumen RBA. Dengan demikian, RSUD tidak perlu lagi menyusun RKA. Hal ini sesuai dengan amanat Permendagri 61/2007 khususnya pasal 75 Ayat (3) yang menyatakan: RBA sebagaimana dimaksud pada ayat (1) dan ayat (2), dipersamakan sebagai RKA- SKPD/RKA-Unit Kerja.

Kedua, banyak yang masih ragu-ragu dalam menggunakan fleksibilitas meskipun sudah diatur dengan Peraturan Bupati, khususnya fleksibilitas dalam pengadaan barang dan jasa. Sebagaimana telah diatur dalam Pemendagri, SKPD yang telah ditetapkan sebagai BLUD memiliki banyak fleksibilitas, salah satunya adalah dalam hal pengadaan barang dan jasa. Tujuan pemberian fleksibilitas ini adalah untuk mengurangi birokrasi di SKPD yang bersangkutan, agar pelayanan pada masyarakat tidak terganggu atau terhambat dengan mekanisme penetapan anggaran daerah. Ini adalah pengecualian bagi BLUD dalam menerapkan aturan yang berlaku bagi instansi pemerintah. Namun pengecualian atau fleksibilitas ini perlu diatur lagi dengan peraturan kepala daerah. Keraguan muncul karena Peraturan Kepala Daerah dan bahkan Permendagri 61/2007 berkedudukan lebih rendah dibandingkan dengan Perpres 70/2012 yang mengatur tentang pengadaan barang dan jasa.

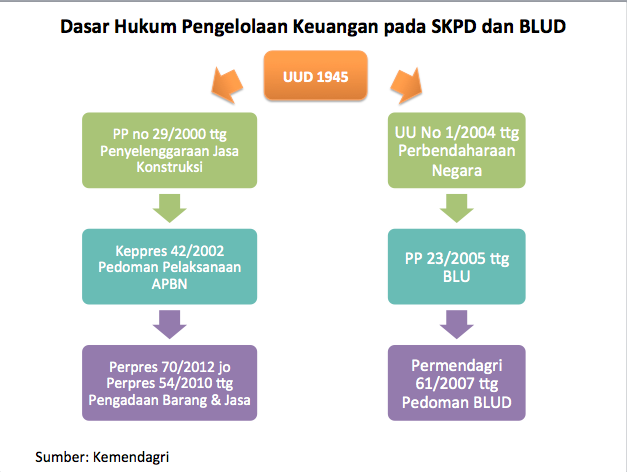

Jika struktur peraturan dan kaitan satu sama lain dipahami dengan benar, kekeliruan penafsiran tersebut tidak perlu terjadi. Memang benar bahwa Permendagri 61/2007 berkedudukan lebih rendah daripada Perpres 70/2012. Namun peraturan terkait BLUD harus dilihat secara utuh. Permendagri 61/2007 tersebut tidaklah berdiri sendiri, melainkan didasarkan pada PP No. 23/2005 tentang Badan Layanan Umum. Sementara itu, PP 23/2005 itu sendiri didasarkan pada UU No. 1 Tahun 2004 tentang Perbendaharaan Negara. Dengan demikian, Permendagri 61/200 memiliki dasar yang sangat kuat dan dilindungi UU. Adapun Perpres 70/2012 berada pada “jalur” peraturan yang berbeda dengan BLUD (lihat gambar). Inilah yang merupakan bentuk fleksibilitas/pngecualian BLUD yang tujuannya adalah untuk meningkatkan kinerja pelayanan, kinerja keuangan dan kinerja manfaat lembaga pelayanan publik.

Catatan:

Tulisan ini dibuat berdasarkan temuan beberapa RSUD, khususnya di luar Jawa dan Bali yang sudah ditetapkan menjadi BLUD namun membuat RKA untuk anggaran yang berasal dari APBD dan menyusun RBA untuk dana non-APBD.

*Penulis adalah konsultan pada Pusat Kebijakan dan Manajemen Kesehatan FK UGM