Activity-Based Management untuk Lean Management di Rumah Sakit

Oleh Anastasia Susty Ambarriani

Lean Management

Persaingan semakin ketat dan sistem jaminan kesehatan di Indonesia mendorong manajemen rumah sakit untuk memberikan perhatian pada upaya-upaya pengelolaan rumah sakit yang lebih efisien tanpa mengorbankan kualitas pelayanan. Lean management merupakan pendekatan yang dapat mendukung upaya peningkatan kualitas pelayanan dengan biaya yang masuk akal dan mendorong rumah sakit untuk melakukan continuous improvement. Fokus Lean management adalah menghilangkan pemborosan dalam segala aspek pelayanan kesehatan. Pemborosan yang umum terjadi pada organisasi pelayanan kesehatan adalah:

- Defect, yaitu pelayanan gagal kualitas, menghasilkan pemborosan waktu untuk suatu layanan kesehatan yang tidak tepat, melakukan pengawasan (tambahan) karena keraguan akan kualitas pelayanan kesehatan ataupun memperbaiki pelayanan yang gagal kualitas. Contoh defect pada rumah sakit adalah: melakukan tindakan operasi yang sebenarnya tidak diperlukan, pemberian obat yang keliru atau dosis obat yang salah, yang mengakibatkan efek samping pada pasien sehingga kemudian memerlukan pengobatan ulang.

- Overproduction yaitu pemberian layanan kesehatan berlebihan yang sebenarnya tidak diperlukan. Contohnya adalah melakukan tindakan atau prosedur yang sebenarnya tidak atau belum diperlukan pasien.

- Transportation yaitu pergerakan produk (pasien) yang tidak perlu. Contohnya pasien poliklinik yang memerlukan pemeriksaan penunjang harus berjalan melewati UGD dan ruang administrasi/manajemen sebelum mencapai unit laboratorium atau unit radiologi. Akibat layout rumah sakit yang buruk, pasien harus berpindah-pindah dalam jarak yang jauh.

- Waiting yaitu menunggu untuk dapat melakukan suatu aktivitas. Contoh staf laboratorium menunggu melakukan pemeriksaan laboratorium karena bahan belum tersedia, pasien menunggu untuk dapat berkonsultasi dengan dokter. Dokter menunggu berkas rekam medis yang sedang dicari oleh petugas sebelum dapat melayani pasien.

- Motion yaitu pergerakan para karyawan yang tidak diperlukan. Misalnya staf laboratorium harus mengambil reagen di tempat yang jauh dari laboratorium.

- Overprocessing yaitu melakukan pekerjaan yang tidak mempunyai nilai tambah bagi pelanggan/pasien. Contohnya membuat catatan berlebihan atau dobel yang sebenarnya tidak diperlukan.

- Human Potential yaitu pemborosan potensi karyawan. Misalnya perawat terlatih untuk merawat bayi baru lahir namun bertugas di bangsal penyakit dalam akibat sistem rolling yang kurang efektif.

Lean Management dan Activity Based Management

Implementasi lean management perlu didukung oleh alat manajerial yang berfokus pada aktivitas dan proses penciptaan nilai pelanggan serta mengarah pada efisiensi melalui perbaikan secara terus menerus (continuous improvement). Sistem manajemen berbasis aktivitas (activity-based management system) merupakan alat manajemen yang relevan untuk digunakan jika rumah sakit akan menerapkan lean management.

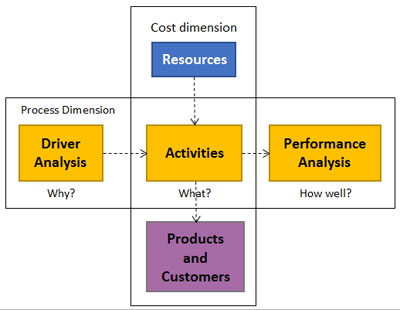

Activity based management adalah suatu pendekatan yang menyeluruh dan terintegrasi yang memungkinkan para manajer memfokuskan perhatian pada aktivitas dengan tujuan penciptaan nilai pelanggan (customer value). Activity based management mempunyai dua dimensi, yaitu dimensi biaya (cost) dan dimensi proses. Dimensi biaya menyediakan informasi tentang biaya yang dikeluarkan untuk melakukan aktivitas atau rangkaian aktivitas, sedangkan dimensi proses menyediakan informasi tentang aktivitas apa yang dilakukan dan bagaimana kinerja aktivitas tersebut. Gambar di bawah ini menunjukkan diagram activity-based management.

Gambar 1: Diagram Activity-Based-Management

Sumber: Hansen & Mowen

Dimensi ‘Biaya’ dalam Activity Based Management

Dimensi ‘biaya’ dalam activity-based management bertujuan untuk menyediakan informasi tentang besarnya biaya yang dikeluarkan untuk melakukan aktivitas atau rangkaian aktivitas. Pendekatan penentuan biaya dalam activity-based management adalah activity based costing. Activity based costing adalah metode penentuan biaya produk dengan cara membebankan biaya berdasarkan aktivitas dan rangkaian aktivitas yang dilakukan dalam menghasilkan produk. Pendekatan activity based costing sangat relevan dengan lean hospital karena berfokus pada aktivitas atau proses. Melalui pendekatan activity based costing, biaya setiap aktivitas dapat ditentukan secara lebih akurat. Selain itu, karena biaya setiap aktivitas diidentifikasi dengan jelas, maka akan lebih mudah untuk melakukan pengendalian biaya aktivitas. Biaya merupakan dampak dari adanya aktivitas, jika manajemen ingin melakukan pengurangan biaya, maka harus melakukan pengurangan aktivitas yang tidak diperlukan. Pendekatan activity-based costing memudahkan manajemen untuk melihat dampak aktivitas terhadap biaya produk.

Dimensi ‘Proses’ dalam Activity-Based Management

Rangkaian aktivitas atau proses yang dilakukan oleh rumah sakit dalam melakukan pelayanan kepada pelanggan disebut sebagai value stream. Rangkaian aktivitas tersebut diharapkan seluruhnya memberi ‘nilai’ bagi pelanggan, namun demikian, faktanya sering terdapat aktivitas yang sesungguhnya tidak diperlukan dan tidak memberi nilai bagi pelanggan, yaitu pasien dan keluarga pasien. Aktivitas yang tidak memberi ‘nilai’ bagi pelanggan seharusnya dieliminasi karena menyebabkan biaya tidak bernilai tambah. Biaya merupakan implikasi dari adanya aktivitas. Aktivitas bernilai tambah menyebabkan terjadinya biaya bernilai tambah (value-added cost), sebaliknya aktivitas tidak bernilai tambah menyebabkan terjadinya biaya tidak bernilai tambah (non value-added cost). Biaya tidak bernilai tambah dalam pelayanan kesehatan menyebabkan tingginya biaya pelayanan kesehatan tetapi tidak memberi manfaat bagi pelanggan, yaitu pasien dan keluarga pasien. Biaya tidak bernilai tambah harus dieliminasi.

Dimensi ‘proses’ dalam activity-based management bertujuan untuk mengidentifikasi adanya biaya tidak bernilai tambah. Pendekatan yang digunakan pada dimensi ‘proses’ adalah process value analysis (analisis nilai proses). Inti analisis nilai proses adalah analisis aktivitas. Analisis aktivitas dilakukan untuk mengidentifikasi dan mengelompokkan aktivitas ke dalam aktivitas bernilai tambah dan aktivitas yang tidak bernilai tambah, mengidentifikasi driver (penyebab) aktivitas dan selanjutnya melakukan upaya pengurangan aktivitas tidak bernilai tambah melalui pengurangan penyebab terjadinya (driver) aktivitas tidak bernilai tambah. Pengurangan aktivitas tidak bernilai tambah dilakukan dengan cara membuat standar yang selalu berubah (dinamis) yang mengarah pada penyempurnaan. Standar yang selalu berubah ke arah perbaikan disebut dengan standar kaizen.

Inti dari lean hospital adalah mengurangi pemborosan yang berasal dari aktivitas yang tidak memberi nilai tambah bagi pelanggan. Oleh karena itu, analisis aktivitas memegang peran penting dalam penerapan lean hospital. Namun demikian, analisis aktivitas seharusnya dilanjutkan pada analisis biaya tidak bernilai tambah. Hal ini untuk mendukung tercapainya tujuan penerapan lean management, yaitu memberi pelayanan kepada pelanggan dengan kualitas tinggi tanpa harus boros. Peran akuntansi manajerial dalam penerapan lean management adalah menyediakan pelaporan biaya yang mendukung keberhasilan penerapan lean management. Salah satunya adalah dengan menyediakan laporan biaya bernilai tambah dan biaya tidak bernilai tambah. Pelaporan biaya bernilai tambah dan biaya tidak bernilai tambah membantu para personel di rumah sakit untuk menyadari adanya biaya tidak bernilai tambah, sehingga mendorong pada upaya untuk melakukan pengurangan biaya tidak bernilai tambah. Tabel 1 di bawah ini merupakan contoh pelaporan biaya bernilai tambah dan biaya tidak bernilai tambah berdasarkan aktivitas. Biaya untuk setiap kelompok aktivitas tersebut dapat dirinci lebih lanjut ke dalam setiap jenis biaya, semisal biaya alat tulis, biaya gaji, biaya obat, biaya bahan habis pakai dan lain-lain.

Tabel 1: Laporan Biaya Tidak Bernilai Tambah

Selain pelaporan biaya bernilai tambah dan tidak bernilai tambah untuk setiap periode, perlu disiapkan laporan biaya tidak bernilai tambah secara tren, sehingga dapat diketahui perbaikan yang telah dilakukan oleh rumah sakit dalam melawan pemborosan. Di bawah ini adalah contoh laporan tren biaya tidak bernilai tambah untuk setiap kelompok aktivitas. Perlu diingat semakin rinci laporan biaya, maka informasi yang diperoleh akan semakin detail, dan akan lebih mudah untuk mengetahui bagian-bagian mana yang mengalami pemborosan.

Tabel 2: Laporan Tren Biaya Tidak Bernilai Tambah

Adanya penurunan biaya tidak bernilai tambah dari periode ke periode menunjukkan terjadinya continuous improvement atau menunjukkan adanya perbaikan kinerja aktivitas.

Pengukuran Kinerja dalam Lean Hospital

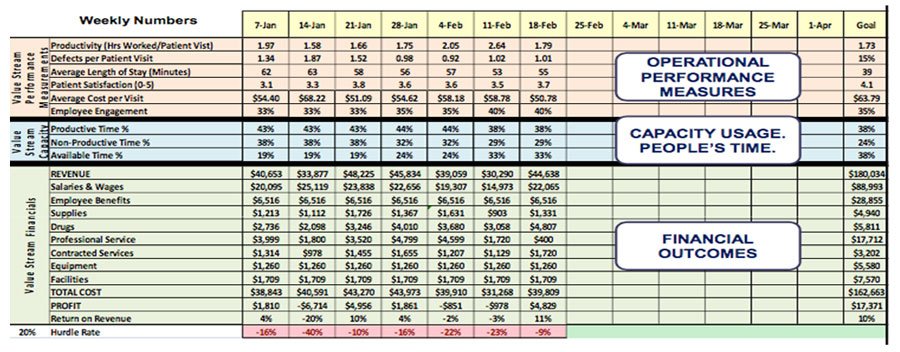

Tujuan lean management adalah mengejar kesempurnaan (pursue perfection) melalui perbaikan yang dilakukan secara terus menerus. Kesempurnaan diarahkan pada kualitas pelayanan yang prima dengan biaya yang efisien dan memberikan return yang rasional bagi organisasi rumah sakit yang mengimplementasikannya. Untuk mencapai semua tujuan tersebut, dibutuhkan indikator kinerja yang dapat mencerminkan tercapainya semua tujuan tersebut. Dimensi kinerja pada lean hospital meliputi kinerja operasional, pemanfaatan kapasitas dan kinerja keuangan. Ketiga ukuran kinerja tersebut tidak dapat dipisahkan.

Kinerja operasional mengukur produktivitas proses pelayanan (value stream) secara operasional. Ukuran kinerja operasional antara lain: rasio antara jam pelayanan dan jumlah pasien yang dilayani, rasio antara jumlah kegagalan pelayanan dengan jumlah total pelayanan, rata-rata waktu pelayanan dan tingkat kepuasan pelanggan atau pasien. Ukuran kinerja kapasitas menunjukkan kemampuan rumah sakit dalam memanfaatkan kapasitas yang dimiliki dalam suatu value stream. Contoh ukuran kinerja ini adalah produktivitas tenaga kerja, produktivitas pemanfaatan peralatan dan fasilitas lainnya. Ukuran kinerja keuangan mengukur kinerja keuangan dalam suatu proses pelayanan (value stream). Contoh ukuran kinerja dalam aspek ini adalah return on revenue, yaitu selisih pendapatan dan biaya dibandingkan dengan pendapatan. Tabel 3 adalah contoh ukuran kinerja yang dapat digunakan oleh suatu rumah sakit yang menerapkan lean management yang dicontohkan oleh Maskell.

Pengukuran kinerja dan pelaporan biaya pada biasanya dilakukan pada setiap akhir periode, yang pada umumnya adalah tahunan. Dalam penerapan lean management, pelaporan kinerja dan pelaporan biaya tidak perlu harus menunggu pelaporan akhir tahunan, namun dapat dilakukan dalam periode yang lebih pendek. Semakin sering evaluasi dan pelaporan dilakukan, maka akan semakin cepat dalam mendeteksi adanya pemborosan dan semakin cepat pula tujuan kesempurnaan untuk dicapai. Dalam Tabel 3 yang dicontohkan oleh Masskell di bawah ini, evaluasi dilakukan pada setiap minggu. Meskipun demikian, hal ini sangat tergantung pada kondisi dan ketersediaan fasilitas dan sumber daya manusia di rumah sakit yang menerapkan lean management.

Tabel 3: Ukuran Kinerja dalam Lean Management

Sumber: Maskell

Kesimpulan

Implementasi lean management harus didukung oleh analisis biaya, pelaporan biaya dan pengukuran kinerja yang relevan. Tanpa dukungan analisis biaya, pelaporan biaya dan pengukuran kinerja yang sesuai, implementasi lean management tidak akan memberi hasil yang optimal. Pendekatan activity-based management dapat membantu rumah sakit yang menerapkan lean management untuk mencapai hasil yang optimal dan menghasilkan perbaikan kinerja secara menyeluruh dan terintegrasi.

Sumber bacaan:

- Duke, Caitlin R, How Healthcare Accounting Adapt to Lean Practices, Undergraduate honor theses, East Tennessee State University, 2017

- Hilton & Platt, Managerial Accounting: Creating Value in Dynamic Business Environment, 10th Mc Graw Hill, 2015

- Hansen & Mowen, Management Accounting, 8ed, Thomson, 2008

- Maskell, Baggaley and Grasso, Practical Lean Accounting, 2nd ed Productivity press, 2011